文章撰寫|產業研究員 傅俞瑄

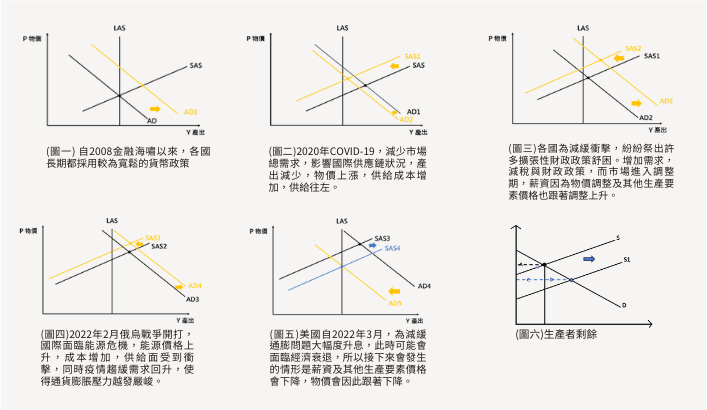

自2008金融海嘯以來,各國長期都採用較為寬鬆的貨幣政策,市場資金充足甚至氾濫,產出增加,物價上漲。然而在長期而言,薪資及其他生產要素價格也會跟著上漲,當薪資上漲幅度與物價上漲幅度相同,產出會回到長期總供給,唯一改變的是物價上漲。

2020年開始市場面臨許多不可預期的衝擊,COVID-19一方面減少市場總需求,另一方面影響國際供應鏈狀況,使得產出減少,物價上漲。各國為了減緩衝擊,紛紛祭出許多擴張性財政政策舒困,加劇通貨膨脹壓力。與此同時,薪資及其他生產要素價格也跟著調整上升,以上因素皆反應在2021年快速上升的物價上漲率。

2022年2月俄烏戰爭開打,國際面臨能源危機,供給面受到衝擊,同時疫情趨緩需求回升,使得通貨膨脹壓力越發嚴峻,因此,美國自2022年3月為了減緩通膨問題開始大幅度升息,目前看來通膨已經有趨緩的現象。

2022年下半年至2023年上半年供給面狀況已經逐步穩定,包括國際供應鏈與能源情勢等,此時可能會面臨經濟衰退,不需要這麼多產能,所以接下來會發生的情形是薪資及其他生產要素價格會下降,物價會因此跟著下降。

這點也可從生產者物價指數(PPI)年增率的明顯下降趨勢觀察到。生產者物價指數(PPI)是用來衡量生產者在生產過程中所需採購品的物價指數,包括了原料,半成品和最終產品等三個生產階段的物價資訊。理論上生產過程中所面臨的物價波動會反應至最終產品的價格上,因此,觀察PPI的變動情形有助於預測未來物價的變化,PPI可視為消費者物價指數(CPI)的領先指標。雖然CPI統計範圍包括財貨及勞務,而PPI僅有財貨,且構成項目中涵蓋了CPI中沒有的資本設備,雖然中間傳導過程需要時間,預期心理也會影響傳導的過程與時間,但兩者長期仍是正相關,所以可以預期接下來CPI也應會呈下降趨勢。

2023年下半年上述自2020年以來的衝擊已經趨緩,在供給面國際供應鏈勢必將重新檢視貿易夥伴,在需求面各國採取緊縮性貨幣政策,市場資金減少,對企業而言,如圖6所示,當生產成本逐步下降,供給曲線將從S右移至S1,若企業維持原本定價,產量增加,會產生供過於求的現象,願意出高價購買的消費者如果可以選擇市場上其他較低價的同質產品,又何必選擇維持原本定價的產品,所以企業最後仍會根據市場價格調降售價。接著,我們用生產者剩餘來分析,生產者剩餘是生產者心中最低願意售出的價格與實際賣出的價格的差距。原本生產者剩餘是A,在完全競爭市場中,有眾多消費者與生產者,皆能自由進出市場,且市場上皆為同質產品,資訊完全流通,每個人都是價格接受者,在這種情況下,消費者與生產者都沒有決定價格的能力,只能接受市場價格,當企業選擇降低價格至市場均衡價格,生產者剩餘是C+D,但如果生產者有決定價格的能力,例如:企業的品牌與其他產品有明顯的差異化,可以成為獨占或寡占廠商,具有定價能力,那就可以向消費者收取超過市場均衡價格的定價,假設是在既有產量下收取原本的定價,生產者剩餘會是A+B+C。