要求揭露永續資訊

文章撰寫|產業研究員 傅俞瑄

全球氣候變遷與環境問題越發嚴峻,在國際淨零排放的趨勢下,企業面臨許多潛在風險與機會,影響企業財務表現,股東、投資人與社會大眾越來越重視企業的永續資訊。過往企業發布的四大財務報表,包括資產負債表、綜合損益表、現金流量表與股東權益表,已經不再足夠,現在企業在發布財務報表的同時也必須揭露永續資訊。

國際財務報導準則基金會(IFRS Foundation)轄下的國際永續準則理事會(ISSB)於今(2023)年6月26日發布永續揭露準則第S1號「永續相關財務資訊揭露之一般規定」(S1)及第S2號「氣候相關揭露」(S2),我國金管會也在7月6日公告接軌國際規定,規劃2026年起要求資本額達100億元以上之上市(櫃)公司依永續揭露準則編製永續資訊,2027年公告申報2026年財報時揭露永續資訊。

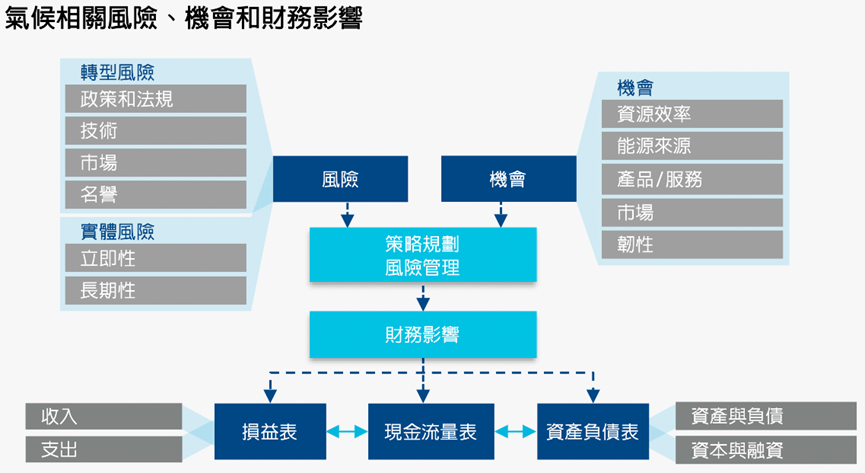

S1旨在確立永續相關財務資訊揭露的基本規則,要求企業揭露永續相關風險與機會資訊,包括在短、中、長期對財務表現和現金流量的合理預期影響,以利一般用途財報主要使用者評估企業價值及決定是否提供資金。S2聚焦氣候變遷議題,要求企業揭露氣候相關風險與機會資訊,包括與氣候相關的實體風險與轉型風險,及可獲得的與氣候相關機會。

實體風險是指由是指立即或長期性極端氣候事件為企業所帶來的財務損失風險,例如:熱浪、乾旱、颱風、洪水等極端氣候事件,使得廠房及設施毀損,導致維護成本增加或營運中斷使營收下降等可能影響;轉型風險是指低碳經濟可能會為企業帶來的政策和法規、技術、市場及名譽等風險,例如:歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),將衝擊高碳排產業,影響企業營運成本。

然而,企業在面臨氣候相關風險的同時,另一方面,也是綠色轉型的機會,包括:提升資源使用效率、使用低碳能源、開發綠色產品與服務、新型態市場或商品的出現、應對氣候變遷的調適能力(韌性)等。如同國家與產業競爭力大師Michael Porter(1991)教授提出的波特假說(Porter Hypothesis),較嚴格且設計良好的環境政策可以促使廠商創新與轉型投資,既可以較高的效率防止環境污染,也可以提高整體生產效率與競爭力。

永續與氣候相關議題會確實影響企業的營運與財務表現,企業不能不重視,甚至必須積極因應,才能提升企業競爭力並且永續經營。