1、什麼是CFC?

即受控外國企業,指我國營利事業或個人藉在低稅負國家或地區(租稅天堂 ) 設立由其直接或間接控制之外國企業,將利潤移轉並保留於CFC,透過控制CFC之股利決策,保留不分配原應屬我國之所得,規避我國納稅義務。

2、納稅義務人如何藉CFC規避稅負?

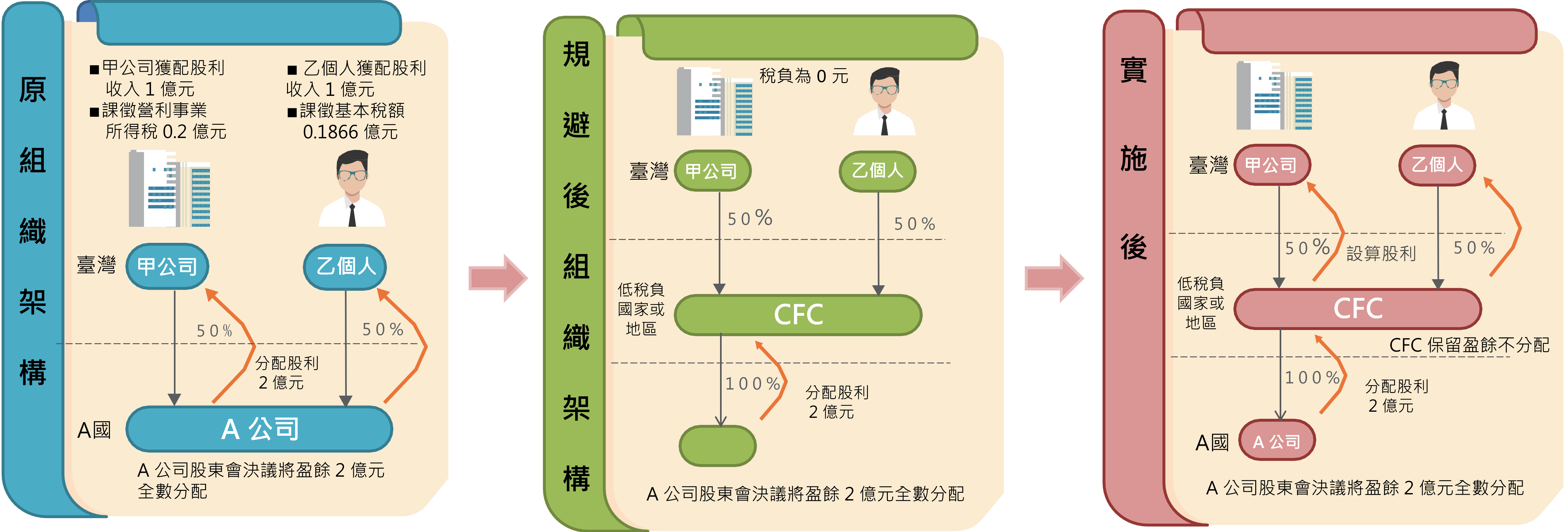

• CFC制度實施前後的稅負效果為何?

前(綠色圖):甲公司及乙個人稅負為0元

後(粉色圖):甲公司課徵營利事業所得稅0.2億元(=2億元*50%*稅率20%)

乙個人課徵基本稅額0.1866億元 [=(2億元*50%-670萬元)X稅率20%]

(所得稅法第43條之3規定、所得基本稅額條例第12條之1規定)

3、定義CFC

(1) 外國企業構成CFC:營利事業或個人及其關係人直接或間接持有在我國境外低稅負國家或地區之外國企業股份或資本額合計達50%(股權控制)或對該外國企業具有重大影響力(實質控制)。

(2) 低稅負國家或地區:外國企業所在國家或地區之營利事業所得稅或實質類似租稅, 其法定稅率

不超過我國稅率之70%(指稅率不超過14%);或外國企業所在國家或地區僅就境內來源所得課稅或於實際匯回始計入課稅。

4、營利事業CFC制度,是否有豁免規定?

(1) CFC有實質營運活動者

i.在設立登記地有固定營業場所,並僱用員工於當地實際經營業務

ii.

(2) CFC當年度盈餘在700萬元以下者

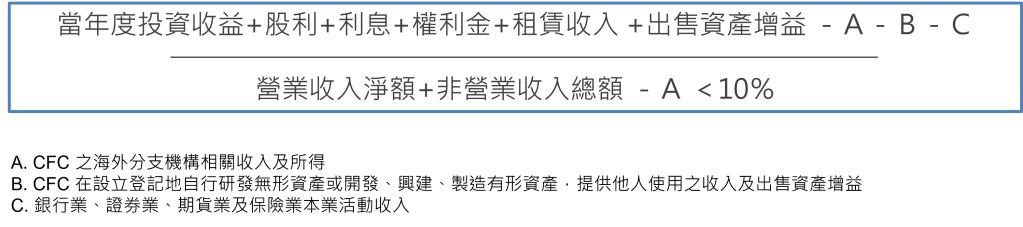

5、營利事業CFC投資收益如何計算?

6、避免重複課稅

(1) 不重複計入:以前年度已依CFC制度認列投資收益並計入當年度所得額課稅部分,

不再計入獲配年度所得額課稅。

(2) 國外稅額扣抵規定:已依所得來源地稅法規定繳納之股利或盈餘所得稅,於認列投資收

益年度申報期間屆滿之翌日起5年內,得申請扣抵或退稅。

(3) 營利事業處分CFC股權時