1、簡化按納稅義務人申報資料核定案件之送達方式

增訂按申報資料核定案件之核定稅額通知書得採公告方式,免個別填具及送達。

2、調降滯納金加徵率

滯納金加徵率由每逾2日修正為每逾3日,按滯納數額加徵1%,總加徵率由15%降為10%。

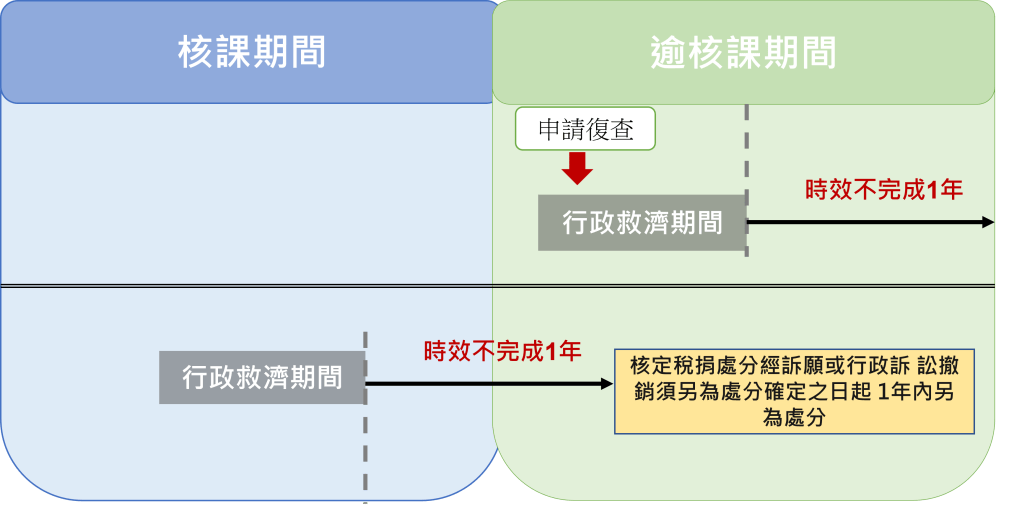

3、增訂核課期間時效不完成事由及核課期間起算日規定

(1)增訂核課期間屆滿時之時效不完成事由

(2)增訂核課期間屆滿後或屆滿前1年準用時效不完成事由

4、調降繳納復查決定應納稅額得暫緩移送執行之金額比例

(1)復查決定:納稅義務人對稽微機關核定稅捐如有不服可申請復查。

(2)提起訴願:對復查決定不服再依法提起訴願,繳納復查決定應納稅額之金額比例修正前為2分之1,修正後為3分之1。

(3)暫緩執行:稽徵機關暫緩移送強制執行。

5、合理化憑證案件處罰(稅稽法第44條)

營利事業未依規定給與、取得或保存憑證

(1)修正前固定按查明認定總額處5%罰鍰

(2)修正後彈性按查明認定總額處5%以下罰鍰

6、新增分期繳稅案件(稅稽法第26-1條)

(1)查獲補徵鉅額稅捐:所有稅目(加計利息)

(2)客觀發生財務困難:所得稅(加計利息)

(3)地方政府認定事由:地方稅(授權地方政府決定)